💡 想了解 GSFGS 的完整申請條件與資助金額?查看 GSFGS 計劃詳情頁 或 免費開始匹配,讓 FundPilot AI 助你快速判斷是否符合申請資格。

文章導讀:為何此計劃對香港企業至關重要

在全球邁向淨零排放的浪潮下,綠色和可持續金融已從一種「附加價值」升級為企業融資的「核心戰略」。香港作為亞洲首屈一指的國際金融中心,多年來積極打造區內領先的綠色和可持續金融樞紐。當中由香港金融管理局(金管局,HKMA)管理的「綠色和可持續金融資助計劃」(Green and Sustainable Finance Grant Scheme,下稱「資助計劃」或「GSF Grant Scheme」),自2021年5月推出以來,便成為連接香港資本市場與綠色低碳轉型的關鍵橋樑。

財政司司長於《2024-25年度財政預算案》中宣布,原訂於2024年到期的資助計劃延長三年至2027年,並擴大資助範圍至轉型債券及貸款。在金管局廣泛聽取業界反饋並觀察市場最新發展後,計劃進一步公布優化措施,並於2026年4月24日起正式生效。對於計劃於香港發行綠色、社會責任、可持續發展、可持續發展掛鈎或轉型債券/貸款的企業而言,這份指南尤為重要:它不但詳述如何取得最高港幣二百五十萬元的一般發債資助,亦解釋了如何就可持續發展相關的外部評審及顧問費用申請最高75%的補貼。

本文將以香港金融管理局發布的官方文件為唯一資料來源,從計劃定位、資助結構、合資格條件、最新優化、認可機構名單、申請流程,至常見問題解答,逐一拆解。內容專為企業決策者、財務總監、財資部主管、可持續發展總監,以及一切有意透過香港資本市場進行綠色融資的企業而設。

一、計劃概覽:甚麼是綠色和可持續金融資助計劃?

1.1 計劃定位與推出背景

「綠色和可持續金融資助計劃」於2021年5月正式推出,由香港金融管理局負責管理,目的是向在香港發行的合資格綠色和可持續債券及貸款,就一般發債及可持續服務費用提供資助。簡而言之,這是一項由特區政府透過金管局推動的財政激勵計劃,旨在:

- 降低企業在香港進行綠色和可持續融資的成本門檻;

- 鼓勵更多本地及國際發行人選擇香港作為綠色金融的發行地;

- 壯大香港的綠色和可持續金融生態圈,包括外部評審機構、可持續發展顧問及相關專業服務鏈;

- 配合國家「雙碳」目標及香港自身的氣候政策,加速資本流向低碳及可持續項目。

值得留意,計劃並非單純的「環保補貼」,而是涵蓋更廣泛的可持續發展領域,包括綠色(Green)、社會責任(Social)、可持續發展(Sustainability)、可持續發展掛鈎(Sustainability-linked),以及自2024年起新增的轉型(Transition)債券與貸款。為方便理解,業界常合稱這五大類別為「GSSS+」(即原本的GSSS四類加上新增的Transition)。

1.2 2024-25年度財政預算案的關鍵延長

根據官方資料,計劃原訂於2024年5月期滿。然而,財政司司長在2024-25年度的財政預算案演辭中明確宣布:將資助計劃延長三年至2027年,並擴大資助範圍至轉型債券及貸款。這項擴展具有深遠意義:

延期至2027年:為市場提供清晰的政策可預測性,讓有意發債的企業可在更長的時間窗口內規劃融資安排;

納入轉型金融:明確覆蓋從高碳排放行業(如鋼鐵、水泥、航運、化工、電力等)逐步減碳的「轉型金融工具」,協助這些行業利用香港的轉型融資平台實現實質減碳;

強化香港作為轉型金融中心的角色:與內地的「雙碳」戰略及大灣區的綠色發展需要直接呼應。

需要注意的是,根據官方指引,僅在2024年5月10日或之後發行的轉型債券及貸款方可在資助計劃下獲得資助。這項時間點規定,是市場參與者必須緊記的紅線。

1.3 2026年4月24日生效的全面優化措施

金管局基於市場最新動態及業界反饋,公布了一系列優化措施,並於2026年4月24日起正式生效。新的《綠色和可持續金融資助計劃指引》(GSF Grant Scheme Guideline)取代所有先前版本的指引。這次優化圍繞三大核心目標:

(i) 鼓勵在港進行更大規模的債券發行:透過上調合資格的最低發行規模門檻(從15億港元提升至25億港元),引導市場聚焦更具規模效應的發行;

(ii) 進一步推動香港綠色和可持續金融生態系統的競爭力:強化香港作為國際綠色金融樞紐的地位,吸引更多國際發行人;

(iii) 加強對新進入市場者及新興領域(特別是轉型金融)的支持:透過差異化的資助比例(與《香港分類目錄》掛鈎),鼓勵更多企業採用本地分類標準。

這三個策略方向,反映出香港綠色金融政策正由「廣泛激勵」步入「精準引導」的新階段。

二、兩大資助類別深度拆解:第一類 vs 第二類

資助計劃由兩個獨立但互補的資助類別組成,分別覆蓋不同性質的支出。理解兩者的分別,是制定企業申請策略的第一步。

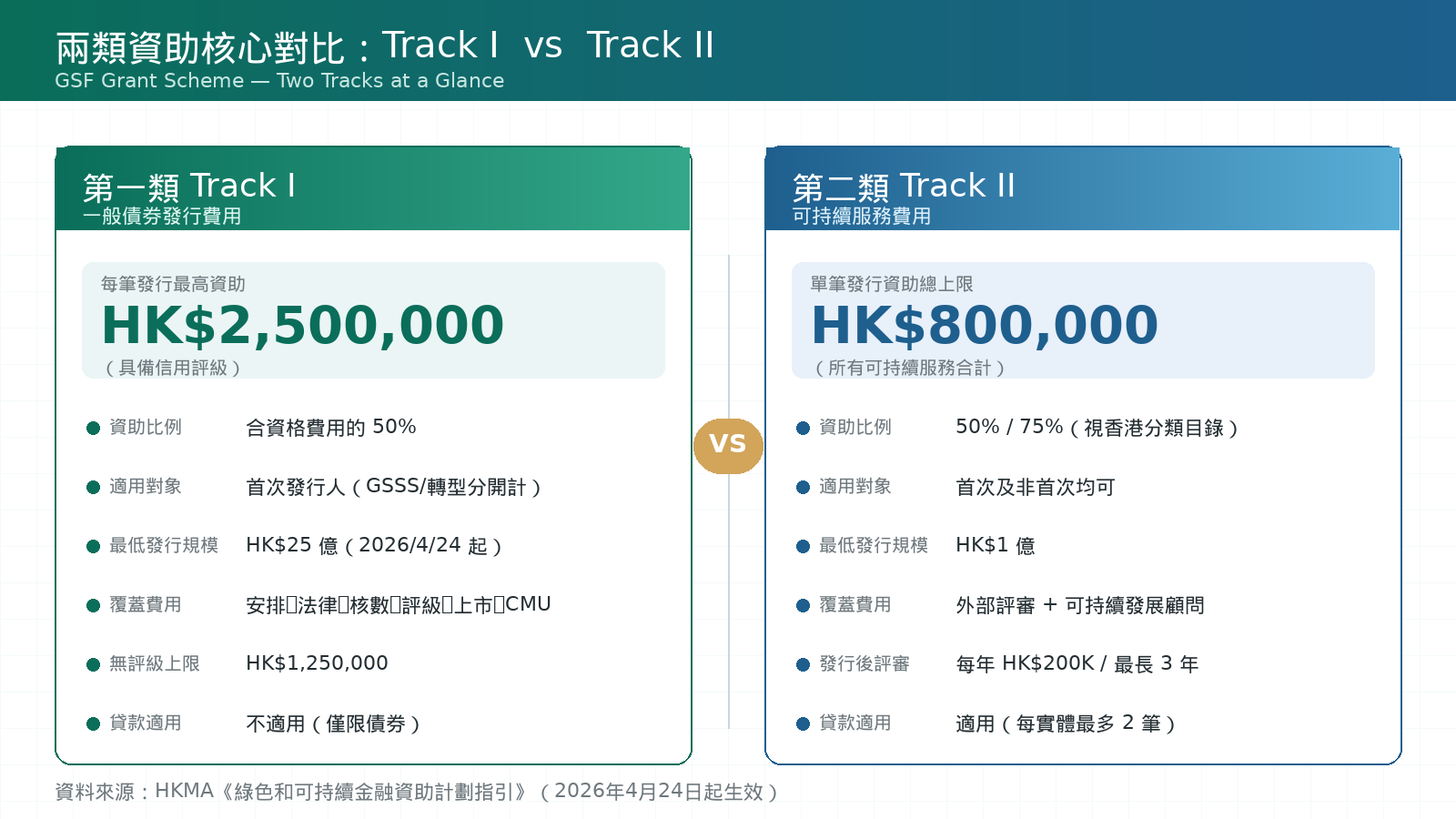

2.1 第一類(Track I):一般債券發行費用

第一類資助專門針對「發行債券」的一般成本,目的是降低首次進入綠色及可持續債市的發行人門檻。

合資格金融工具類型:綠色、社會責任、可持續發展、可持續發展掛鈎及轉型債券(注意:第一類不涵蓋貸款)。

合資格發行人:

- 首次發行綠色、社會責任、可持續發展及可持續發展掛鈎(GSSS)債券的發行人,即在合資格發行前五年內未曾在香港發行任何GSSS債券的發行人;或

- 首次發行轉型債券的發行人,即在合資格發行前五年內未曾在香港發行任何轉型債券的發行人。

值得留意:

- 「首次」的判斷以「在港發行的最近五年紀錄」為基礎,並非「企業歷史上是否曾經發行過」;

- 同時擔任安排行(arranger)的發行人不符合第一類資助資格;

- 政府發行人不在資助計劃覆蓋範圍內;

- 曾經發行轉型債券的發行人,仍可作為「首次發行GSSS債券」申請第一類資助;反之亦然。換句話說,GSSS與轉型債券的「首次身份」是分開計算的;

- 就資助計劃而言,債券發行的「定價日」視為其「發行日」。

最低發行規模(重要!2026年4月24日起改變):

- 2026年4月24日之前發行:最低15億港元(或等值外幣);

- 2026年4月24日或之後發行:最低25億港元(或等值外幣)。

其他合資格條件(適用於所有債券):

- 債券須在香港發行——根據官方定義,「在香港發行」指至少一半(或更多)的牽頭安排行是金管局認可的安排行(Recognised Arranger);

- 債券整體須在金管局營運的債務工具中央結算系統(CMU)登記及結算,或在香港聯合交易所(聯交所,SEHK)上市;

- 在發行時,債券須發行予(i)10人或以上,或(ii)少於10人但當中無一人是發行人的關連人士;

- 必須由認可的外部評審機構就有關發行作出發行前外部評審報告,並證明發行符合國際認可的原則、標準或指引。

就轉型債券而言的額外要求:

- 必須具備為發行實體制定並作適當披露的轉型計劃(或就氣候轉型策略作出等效披露);

- 發行前外部評審須證明採用國際認可的轉型融資原則、標準或指引(包括轉型計劃採用此等標準);

- 對於限定募集資金用途類的轉型債券,發行前外部評審亦須證明符合適用的國際認可分類目錄。

關於轉型計劃,金管局亦給予一定彈性:若集團層面(group-level)已制定轉型計劃,並當中含有涵蓋發行實體的相關氣候轉型披露(例如設專章詳述發行實體的轉型路徑),一般可視為符合要求。

第一類資助金額(核心數字):

| 是否具備信用評級 | 資助比例 | 每筆發行資助上限 |

|---|---|---|

| 債券、發行人或擔保人持有信用評級 | 合資格費用的50% | 港幣250萬元 |

| 沒有上述信用評級 | 合資格費用的50% | 港幣125萬元 |

此處的「信用評級」指由以下六家信用評級機構(按英文字母順序)的其中一家或多家所授予:

- China Chengxin (Asia Pacific) Credit Ratings Company Limited(中誠信亞太信用評級有限公司);

- Fitch Ratings(惠譽國際信用評級);

- Lianhe Ratings Global Limited(聯合國際資信評估有限公司);

- Moody's Investors Service(穆迪投資者服務);

- Rating and Investment Information, Inc.(R&I 日本評信投資情報株式會社);

- S&P Global Ratings(標普全球評級)。

第一類合資格費用範疇:

- 支付予香港的安排行的費用;

- 支付予香港的法律顧問的費用;

- 支付予香港的核數師及會計師的費用;

- 支付予香港的評級機構的費用;

- 聯交所(SEHK)上市費用;

- CMU 登記及結算費用。

簡而言之,第一類資助補貼的是「將債券成功發行於香港」所必需的基本專業及行政支出。香港金融生態鏈內的所有合資格服務商,皆可成為這項補貼的受益渠道。

2.2 第二類(Track II):可持續服務費用(外部評審及顧問服務)

第二類資助的設計理念,是支持發行人在綠色和可持續債務工具的「可持續性質量保證」上所需的專業服務支出。

合資格金融工具類型:綠色、社會責任、可持續發展、可持續發展掛鈎及轉型債券及貸款(注意:第二類同時涵蓋債券和貸款)。

合資格發行人/借款人:

- 債券:首次發行人和非首次發行人均可;

- 貸款:首次借款人和非首次借款人均可,但每個實體最多可就兩筆合資格貸款申請資助;

- 政府發行人和政府借款人不符合資格。

此處最重要的差異是:第二類不再要求「首次性」。換言之,即使是經常性的GSSS或轉型發行人,仍可繼續就其每一次發行就外部評審和顧問費用申請補貼。這對需要持續發行債券、或定期更新可持續發展框架的大型企業特別有利。

至於貸款,「兩筆」的上限包括該實體擔任借款人或擔保人的所有合資格貸款。

最低發行規模:

- 債券/貸款:至少100,000,000港元(即一億港元)或等值外幣。

其他合資格條件(適用於債券):

- 在香港發行(定義同上);

- 債券整體須在CMU登記及結算,或在聯交所上市;

- 發行時發行予10人或以上,或少於10人但當中無一人是發行人的關連人士;

- 對於綠色、社會責任、可持續發展及可持續發展掛鈎債券及貸款,須由認可的外部評審機構就有關發行作出發行前外部評審,並證明符合國際認可的原則、標準或指引;

- 對於轉型債券及貸款,須具備適當披露的實體轉型計劃,並由認可的外部評審機構作出發行前外部評審,證明採用國際認可的轉型融資原則、標準或指引。對限定募集資金用途類別的轉型債務工具,發行前外部評審亦須證明符合適用的國際認可分類目錄。

至於貸款的「在香港發行」定義:一筆貸款須由香港的貸款人提供至少一半的貸款金額,方可被視為在香港發行。

第二類資助比例:與《香港分類目錄》掛鈎的差異化設計

2026年4月24日之前發行的債券/貸款: 資助比例可達合資格費用的75%;

2026年4月24日或之後發行的債券/貸款:

- 如該債券/貸款符合金管局發布的最新《香港可持續金融分類目錄》(「香港分類目錄」,Hong Kong Taxonomy),可獲合資格費用最多75%的資助;

- 否則,最多獲合資格費用50%的資助。

換言之,2026年4月24日後,《香港分類目錄》的對齊狀況直接影響資助比例。這項設計清晰地將香港政策由「廣泛激勵」轉向「精準引導」,鼓勵市場參與者主動採用本地分類標準,與內地及國際的可持續金融基建接軌。

值得補充:對於2026年4月24日或之後遞交的「發行後外部評審費用」資助申請,亦適用最高75%的資助比例上限(前提是該發行符合香港分類目錄,否則上限為50%)。

第二類資助上限(每筆合資格發行亦受以下絕對金額上限約束):

| 項目 | 上限金額 |

|---|---|

| 所有發行前可持續服務(外部評審+顧問)及發行後外部評審服務的總資助 | 港幣800,000元 |

| 所有發行前可持續服務(外部評審+顧問)的資助 | 港幣250,000元 |

| 所有發行後外部評審服務 | 每年港幣200,000元 |

提醒:第二類的資助結構是:先看資助比例(50%/75%),再看絕對上限(HK$80萬/HK$25萬/HK$20萬每年)。發行後外部評審服務的補貼,亦設有時間期限:自合資格發行日起計三年內,或債券到期前(以較短者為準)。

第二類合資格費用範疇:

支付予認可的外部評審機構的交易相關費用,包括:

- 發行前外部評審服務,包括根據適用的國際認可原則、標準或指引(含《香港分類目錄》)進行的外部評審;

- 發行後外部評審服務(時間限制如上)。發行前及發行後外部評審服務的具體形式涵蓋認證、第二方意見、核實、ESG評分/評級、鑑證等。

支付予認可的可持續發展顧問機構的交易相關費用(適用於2026年4月24日或之後發行的債券和貸款),包括:

- 發行前可持續發展顧問服務,例如協助制定綠色和可持續債券/貸款框架(包括轉型計劃)。

就顧問服務而言,合資格服務範圍涵蓋:

- 對可持續發展掛鈎產品而言:制訂關鍵績效指標(KPIs)及可持續發展業效目標(SPTs);

- 對限定募集資金用途類產品而言:設計合資格項目;

- 對轉型債務工具而言:制定轉型計劃,包括脫碳路徑。

⚠️ 重要提醒:合資格的顧問費用必須與「交易相關」(即與特定的合資格發行掛鈎),並必須支付予認可的可持續發展顧問機構。由安排方或貸款方自身提供的可持續顧問服務所產生的費用,不屬於合資格費用範圍。

另外,根據官方指引:負責設計債券/貸款框架(包括轉型計劃)的顧問機構,與出具該債券/貸款外部評審報告的機構,必須是兩家不同的機構。這項分隔規定,保障了外部評審的獨立性與客觀性。

2.3 兩大類別併表對比(一目了然)

| 比較項目 | 第一類(Track I) | 第二類(Track II) |

|---|---|---|

| 涵蓋的金融工具 | 債券(含轉型債券) | 債券及貸款(含轉型) |

| 發行人/借款人資格 | 僅首次發行人(GSSS與轉型分開計算) | 首次及非首次均可 |

| 同時擔任安排行的發行人 | 不合資格 | 合資格 |

| 政府發行人/借款人 | 不合資格 | 不合資格 |

| 貸款申請上限 | 不適用 | 每實體最多兩筆 |

| 最低發行規模(2026年4月24日前) | HK$15億 | HK$1億 |

| 最低發行規模(2026年4月24日後) | HK$25億 | HK$1億 |

| 資助比例 | 合資格費用的50% | 50%/75%(視符合香港分類目錄與否) |

| 單筆資助上限 | HK$250萬(有評級)/HK$125萬(無評級) | HK$80萬(所有可持續服務合計) |

| 合資格費用 | 安排、法律、核數師、評級、上市、CMU等 | 外部評審+可持續發展顧問 |

| 認可機構要求 | 香港的服務提供者 | 認可的外部評審機構/可持續發展顧問機構 |

從上表可以清晰看出,第一類更像一份「香港首發大禮包」,第二類則是「持續性可持續發展承諾的長期支援」。許多企業可同時申請兩類資助,最大化補貼效益。

三、《香港可持續金融分類目錄》的關鍵作用

3.1 為何分類目錄如此重要

自2026年4月24日起,《香港可持續金融分類目錄》(「香港分類目錄」,Hong Kong Taxonomy)正式成為決定第二類資助比例的核心因素。具體而言:

- 凡參考香港分類目錄的債務工具,若符合資助計劃指引中列明的所有合資格要求,均可就第一類或第二類(或兩者同時)的費用申請資助;

- 第二類的資助比例自此分為兩檔:符合香港分類目錄者最高75%,未符合者最高50%。

這個25個百分點的差距,對於一筆港幣數十萬元的外部評審及顧問服務費用而言,可能直接影響企業數萬至超過十萬港元的實際補貼金額。

3.2 第2A階段香港分類目錄

根據常見問題官方說明,金管局已發布第2A階段《香港可持續金融分類目錄》。凡參考該分類目錄的債務工具,只要符合資助計劃的所有合資格要求,便可申請相應資助。詳情可參考金管局官網的相關文件。

3.3 國際認可的分類目錄如何處理

對於採用其他國家或內部開發(例如金融機構或外部評審機構自行開發)的分類目錄的轉型債務工具,金管局保留個案審視權。在審視時,金管局會綜合考慮:

- 對轉型債券而言,發行的國際化程度(例如是否在發行人的本地司法管轄區以外的市場發行);

- 對轉型貸款而言,涉及貸款人的數量及所在地;

- 所採用的分類目錄與國際認可分類目錄的可比較程度(特別是就所涉及的活動而言);

- 若參考國際認可的分類目錄進行相同的外部評審,是否會得出實質不同的對齊評估結果。

換言之,金管局並不僵化地要求所有發行人只能採用單一分類目錄,而是在保障國際對齊性的前提下,允許市場參與者結合場景進行合理選擇。

四、認可機構名單:誰能幫你完成資助申請?

資助計劃的成功申請,離不開「認可機構生態系統」的支持。金管局根據申請表格中的資料審視,並考慮各類機構在香港的業務規模、人員、業務拓展計劃、執行國際標準的程度、過往業績等,授予三種「認可身份」(Recognised Status)。

4.1 認可的安排行(Recognised Arranger)

「在香港發行」的判斷以是否有過半數的牽頭安排行為「認可的安排行」為標準。金管局根據申請表中的資料以及該安排行的香港債券資本市場業務規模、本地服務商使用情況、香港業務發展計劃及其他相關因素審視。認可資格有效期為一年,期滿可更新。具體名單以官方網頁為準。

4.2 認可的外部評審機構(Recognised External Reviewer)

外部評審機構在資助計劃中扮演著「可持續性質量把關者」的角色。金管局審視時會考慮:

- 機構在香港的相當規模存在(包括目前在港團隊規模、職能、香港業務擴展計劃等);

- 對國際認可標準的執行表現是否令人滿意;

- 向綠色、社會責任、可持續發展、可持續發展掛鈎及轉型債券和貸款提供外部評審服務的往績,特別是對國際發行的服務經驗。

4.3 認可的可持續發展顧問機構(Recognised Sustainability Advisor)

可持續發展顧問機構的角色是協助發行人從零至一構建債券/貸款框架(包括轉型計劃)。審視標準與外部評審機構類似。值得留意:現有的認可外部評審機構,只要其曾提供過相關可持續顧問服務,便會自動獲授予認可的可持續發展顧問機構身份。

4.4 認可機構雙重身份名單(按英文字母順序排列)

根據香港金融管理局公布的最新名單,以下20家機構同時擁有「認可的外部評審機構」及「認可的可持續發展顧問機構」雙重資格:

| 編號 | 機構名稱(英文) | 中文/常用譯名 |

|---|---|---|

| 1 | Arup Advisory HK | 奧雅納顧問香港 |

| 2 | BSI Pacific | 英國標準協會太平洋 |

| 3 | CCX Green Finance International | 中財綠融國際 |

| 4 | CECEP Environmental Consulting Group | 中節能諮詢 |

| 5 | Climate Finance Asia | 氣候金融亞洲 |

| 6 | Construction Industry Council | 建造業議會 |

| 7 | Deloitte | 德勤 |

| 8 | DNV Business Assurance | DNV 商業保證 |

| 9 | ERM-Hong Kong | ERM 香港 |

| 10 | Ernst & Young | 安永 |

| 11 | Hong Kong Quality Assurance Agency | 香港品質保證局 |

| 12 | ISS Corporate Solutions | ISS Corporate Solutions |

| 13 | KPMG | 畢馬威 |

| 14 | LianheGreen Development | 聯合赤道 |

| 15 | Moody's Investors Service Hong Kong | 穆迪香港 |

| 16 | PricewaterhouseCoopers | 羅兵咸永道 |

| 17 | S&P Global Ratings | 標普全球評級 |

| 18 | SGS Hong Kong | 通用公證行香港 |

| 19 | Sustainable Fitch Hong Kong | 可持續惠譽香港 |

| 20 | SynTaoGreen Finance International | 商道融綠國際 |

這份名單會不時更新,企業在簽訂服務合同前,應透過電郵 gsfgs@hkma.gov.hk 或瀏覽計劃官方網頁,確認該服務提供者的最新認可狀態。同時,金管局明確指出:授予認可身份並不構成金管局對相關機構的服務或建議的任何背書。

4.5 認可機構身份的有效期

各類認可身份均為一年有效期。屆滿後,機構可更新其申請表中的資料以延續其認可資格。對於申請企業而言,選擇服務商時務必確認其當前的認可狀態仍然有效,以免在資助申請階段出現資格爭議。

另外,根據新指引:現有的認可安排行及認可外部評審機構的認可身份,於2026年4月24日起生效的優化措施實施後仍然有效。換言之,市場現有的服務生態不會因新指引而中斷。

五、申請流程:從前期諮詢到資助到帳

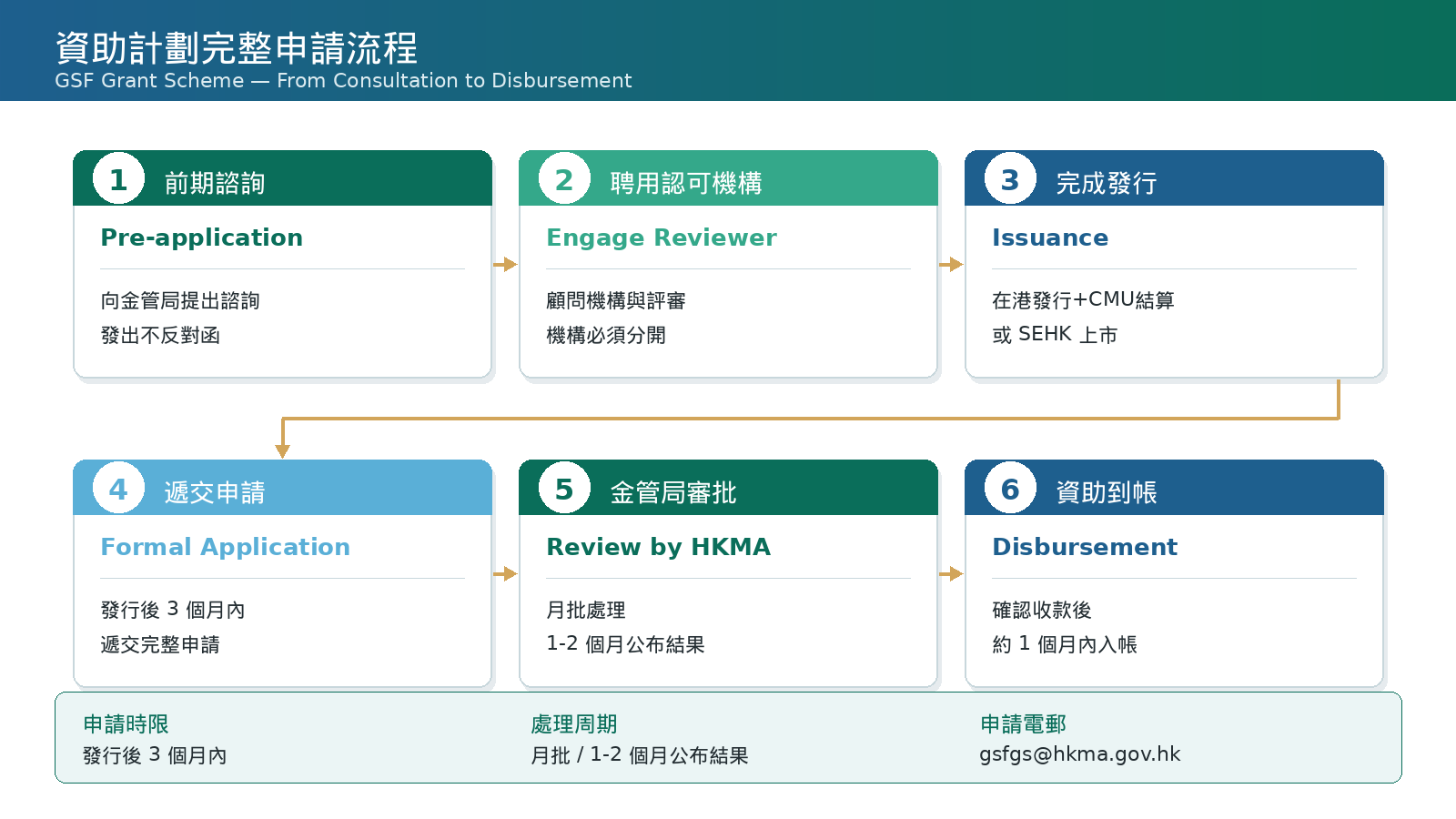

5.1 整體流程概覽

資助計劃的申請流程可分為三大階段:

階段一:前期諮詢(Pre-application consultation)——可選但強烈建議;

階段二:正式申請(Formal application)——必須在規定時限內遞交;

階段三:審批及資助發放(Approval and disbursement)——金管局月批處理。

5.2 第一步:前期諮詢

在債券/貸款發行之前或之後,牽頭安排行或貸款人可代表發行人或借款人,透過電郵 gsfgs@hkma.gov.hk 向金管局提出前期諮詢。金管局根據牽頭安排行/貸款人提供的初步資料,若認為符合資助計劃的合資格要求,便會發出「不反對函」(no-objection),讓申請人放心進入正式申請程序。

為何前期諮詢如此重要?

- 可在發行架構設計階段,提早確認是否能符合資助計劃;

- 降低因細節不符(例如最低發行規模、安排行身份、外部評審報告內容等)而導致申請失敗的風險;

- 有助於與外部評審機構及可持續發展顧問溝通,確保所有交付物滿足金管局要求。

5.3 第二步:正式申請

遞交時限(極為關鍵!):

- 債券/貸款發行後3個月內遞交正式申請;

- 就發行後外部評審費用的申請,須在有關外部評審報告發出日期起3個月內遞交。

逾期的申請一般不獲處理。建議企業內部設立明確的時序追蹤機制,並指派專人在發行完成後立即啟動申請程序。

申請主體:牽頭安排行或貸款人代表發行人或借款人提交申請。值得補充:對於發行後外部評審費用,發行人/借款人亦可直接提交申請。

申請表格:申請人可透過電郵 gsfgs@hkma.gov.hk 向金管局索取「發行人/借款人申請表」(Issuer/Borrower Application Form)。

所需文件:包括但不限於發行條款摘要、最低發行規模證明、外部評審報告、認可機構發票、轉型計劃披露文件、信用評級證明(如有)等。具體要求應以申請表內列出的清單為準。

5.4 第三步:審批與發放

- 處理方式:月批處理(monthly batches);

- 處理時間:一般在收到所有所需文件後約1至2個月內公布結果;

- 到帳時間:在申請獲批的情況下,資助款項一般會在確認收款詳情後約1個月時間完成處理;

- 審批決定權:由「資助計劃審核小組」(GSF Grant Scheme Review Panel)作出,其決定為最終決定。

實務經驗顯示,從正式遞交至款項到帳,整體流程約需3至4個月。但若資料不完整或需補充說明,時間將進一步延長。

5.5 認可身份申請流程

除了發行人/借款人外,欲成為認可的安排行、外部評審機構或可持續發展顧問機構的企業,亦可透過 gsfgs@hkma.gov.hk 索取相應的「安排行申請表」、「外部評審機構申請表」或「可持續發展顧問機構申請表」。獲授認可身份後,有效期為一年。屆滿前,機構可更新申請表中的資料以延續其認可身份。

5.6 申請流程步驟摘要

- 發行人/牽頭安排行透過電郵 gsfgs@hkma.gov.hk 提出前期諮詢;

- 金管局發出不反對函,確認初步符合資格;

- 發行人聘用認可的可持續發展顧問及認可的外部評審機構(兩者必須不同),完成框架制定及發行前評審;

- 債券/貸款定價並完成發行(在香港發行,於CMU結算或SEHK上市,達到最低規模要求);

- 發行人/牽頭安排行在發行後3個月內遞交正式申請;

- 金管局以月批形式處理,1至2個月內公布結果;

- 申請獲批後,確認收款詳情;金管局約1個月內完成資助發放;

- 如涉發行後外部評審服務,在每次評審報告發出後3個月內提交補充申請。

六、實務常見問題(FAQ)

以下整理了香港金融管理局正式發布的常見問題,所有問答內容均直接源自官方資料。

Q1:資助申請的截止日期是何時?

官方答覆:正式申請須在該債券/貸款發行後3個月內遞交,而就發行後外部評審費用的申請則需在有關外部評審報告發出日期起3個月內提交。

Q2:資助申請的處理時間需要多久?

官方答覆:申請將以月批的形式處理。申請結果一般會在收到所有所需文件後約1至2個月內公布。在申請獲批的情況下,資助款項一般會在確認收款詳情後約1個月時間完成處理。處理時間須視乎個別申請的具體情況及當時處理中的申請數量而定。

Q3:「不限量發行」(tap issuances)會如何處理?

官方答覆:就資助計劃而言:(i) 同一筆債券的所有發行部分,包括透過不限量發行的部分,均視為單一發行,並統一考慮;及 (ii) 對於同時包含綠色/可持續及非綠色/非可持續發行類別的債券,當中的綠色/可持續部分須符合資助計劃的所有合資格要求(包括債券發行規模)。

Q4:如何評估外部評審服務中採用的相關原則、標準、指引或分類目錄的合資格性?

官方答覆:相關合資格要求包括:符合國際認可的原則、標準、指引或/及分類目錄。對於轉型債務工具,發行人亦須具備為發行實體制定並作適當披露的轉型計劃。香港金融管理局會根據資助計劃認可的外部評審機構於發行前的外部評審過程中所作出的評估,個別審批申請。

Q5:申請人可否就以《香港分類目錄》為基礎的外部評審服務申請資助?

官方答覆:凡參考香港分類目錄的債務工具,若符合資助計劃指引中所列明的所有合資格要求,均可就第一類或/及第二類的費用申請資助。自2026年4月24日起,相較於未符合該分類目錄對齊標準的債務工具的資助上限(50%),符合《香港分類目錄》的債券/貸款,其第二類合資格費用可獲較高的資助比例(75%)。

Q6:申請人可否就針對發行實體的轉型計劃或其預期轉型活動的外部評審服務申請資助?

官方答覆:只要該債務工具符合資助計劃對轉型債務工具的合資格要求(包括但不限於由資助計劃認可的外部評審機構就有關發行作出發行前外部評審,並證明有關發行採用國際認可的轉型融資原則、標準或指引),針對與債務工具相關的實體轉型計劃或其預期轉型活動的評估費用,皆可被視為資助計劃下的合資格費用。

Q7:針對綠色和可持續債券/貸款框架開發的顧問服務有何具體要求?

官方答覆:合資格的顧問費用必須與交易相關,並用於開發綠色和可持續債券/貸款框架,且須支付予資助計劃認可的可持續發展顧問機構。為免生疑,合資格費用不包括由安排方/貸款方提供的可持續顧問服務而產生的費用。合資格服務範疇包括:制訂關鍵績效指標及可持續發展業效目標(適用於可持續發展掛鈎產品);設計合資格項目(適用於限定募集資金用途類的工具);以及制定轉型計劃,包括脫碳路徑(適用於轉型債務工具)。

Q8:同一服務提供者能否同時擔任可持續發展顧問及外部評審機構?

官方答覆:不能。就資助計劃而言:負責設計債券/貸款框架(包括轉型計劃)的顧問,與出具債券/貸款的外部評審報告的機構必須是兩家不同機構。

Q9:每名實體最多就兩筆合資格貸款申請第二類資助的限制是否適用於債券發行人?

官方答覆:不適用。此上限僅適用於貸款申請。

七、給企業決策者的實務建議

以下提示並非官方意見,而是基於對指引條文的歸納,協助企業決策者更高效地利用此計劃。

7.1 提早規劃:把握「首次」窗口

第一類資助專為「首次發行人」設計。「首次」的定義是「在港發行的最近五年紀錄」。這意味著:若企業預計在未來數年內進行多次綠色或可持續債券發行,第一輪發行就應充分規劃,以確保能完整捕捉第一類最高港幣250萬元的資助。

7.2 分清主次:GSSS與轉型「首次」分開計算

對於已經發行過GSSS債券但首次發行轉型債券的企業(或相反情況),這是極為重要的策略要點。企業可在歷史GSSS基礎上再行使一次「首次轉型發行人」的第一類資助資格,等於變相增加了一次資助機會。

7.3 香港分類目錄對齊:值得追求的25%差距

2026年4月24日後,符合《香港分類目錄》的發行人可獲第二類最高75%的資助比例,否則為50%。在港幣800,000元的絕對上限下,75%相對50%可額外帶來最多港幣200,000元的差額。對於需要進行密集發行的企業,這一差距在多筆發行中累積,金額將相當可觀。

7.4 嚴格分隔顧問與評審機構

切勿將同一機構同時作為框架顧問及外部評審機構。即使部分國際機構同時擁有兩種認可身份,亦不可在同一筆發行中身兼兩職。建議在合約簽訂階段即明確分工。

7.5 用足貸款的「兩筆」上限

對於採取貸款融資的企業,第二類資助每實體上限為兩筆(包括擔保人身份)。建議集中規劃,將最具規模、最具可持續性意義的兩筆貸款列為優先申請對象,最大化補貼價值。

7.6 發行後外部評審:充分利用三年資助期

許多企業忽略了「發行後外部評審服務」的補貼。資助計劃對發行後評審提供每年港幣200,000元的補貼,期限為發行日起三年(或至到期前,以較短者為準)。企業應將發行後評審納入長期可持續發展報告及投資者溝通策略,並按年提交補貼申請。

7.7 留意2026年4月24日後最低發行規模的變化

第一類最低發行規模由港幣15億上調至港幣25億,是此次優化的重要變化。若企業計劃於2026年4月24日後在港發行債券,必須將發行規模上調至25億港元門檻以上,方能繼續享有第一類資助。

7.8 主動聯絡金管局,善用前期諮詢

前期諮詢是免費且非常有效的「降風險」工具。在發行前透過 gsfgs@hkma.gov.hk 進行諮詢,能夠提前確認發行架構是否符合計劃要求,避免在正式申請階段才發現結構性問題。

八、香港作為亞洲首屈一指的綠色金融樞紐:政策連續性與市場優勢

8.1 政策連續性是企業最寶貴的資產

從2021年5月推出,到2024-25年度財政預算案延長三年至2027年,再到2026年4月24日生效的全面優化,資助計劃展現了香港政府的政策連續性與漸進式優化能力。對於跨年期、跨周期規劃的企業財資部門而言,這份穩定性本身已是寶貴的決策依據。

8.2 金管局統一管理:權威與專業

資助計劃由香港金融管理局統一管理。金管局作為香港的中央銀行職能機構,在貨幣穩定、銀行監管、債券市場發展、外匯儲備管理等領域擁有國際公信力。其在綠色金融領域的政策制定及執行能力,亦獲得國際同業認可。

8.3 認可機構生態:與國際標準接軌

從上文所列的20家雙重認可機構名單可見,香港綠色金融生態圈內既有國際四大會計師樓(Deloitte、Ernst & Young、KPMG、PricewaterhouseCoopers),亦有國際三大評級機構的可持續分支(Moody's、S&P、Sustainable Fitch),同時涵蓋國際領先的鑑證機構(DNV、SGS、BSI、ERM)、本地專業機構(建造業議會、香港品質保證局),以及內地及亞洲的綠色金融專業機構(中財綠融、中節能、聯合赤道、商道融綠)。這個生態系統的廣度與深度,在亞洲區內極具競爭力。

8.4 與內地及國際的雙向連通

對於希望進入大灣區或內地市場的境外企業,以及計劃發行國際美元/歐元債券的內地企業而言,香港的「雙向連通」特性使其成為理想的綠色融資平台。資助計劃對轉型債券/貸款的涵蓋,更使香港在「高碳行業低碳轉型」這一全球緊迫議題中佔得先機。

九、總結:把握政策窗口,搶佔綠色融資先機

「綠色和可持續金融資助計劃」(GSF Grant Scheme)是香港特區政府透過金融管理局推出,並已運行逾五年的成熟政策工具。經過2024年的延長及2026年4月24日的全面優化,計劃進一步明確了三大政策方向:鼓勵更大規模的香港發行、強化香港綠色金融生態系統的競爭力,以及加強對市場新進入者和新興領域(特別是轉型金融)的支持。

對於有意在香港進行綠色、社會責任、可持續發展、可持續發展掛鈎或轉型債券/貸款融資的企業而言,這份計劃直接帶來三項實質價值:

降低融資成本:第一類最高港幣250萬元、第二類最高港幣800,000元的補貼,能夠顯著減低企業首次或重複發行的綜合成本;

提升國際信譽:透過認可的外部評審及顧問機構參與,發行人可建立國際投資者所信賴的可持續發展品牌;

對接政策大方向:與《香港分類目錄》對齊,意味著企業同時對接香港、內地與國際的可持續金融基建,享受長遠的政策紅利。

整個申請流程從前期諮詢到資助到帳,一般需時3至4個月,建議企業預留充足時間,與認可的安排行、可持續發展顧問及外部評審機構提早規劃。所有的諮詢及申請均可透過電郵 gsfgs@hkma.gov.hk 進行。

最後,需要再三強調:金管局批出資助的決定僅以資助計劃的合資格要求為依據,並不構成投資建議,亦不構成對相關債券或貸款,或其所引用的分類目錄、原則、標準或指引的任何官方背書。資助計劃下對綠色、社會責任、可持續發展、可持續發展掛鈎或轉型債券/貸款的合資格條件,亦不構成任何監管目的下對該等金融工具的官方定義。

從2021年的起步,到2027年的延伸,再到2026年4月24日的全面優化,香港正以行動證明:成為「亞洲領先的綠色和可持續金融樞紐」,不僅是一個口號,更是一條清晰、連貫、可預期的政策路徑。對於每一家計劃在這條路徑上前行的企業而言,現在正是研究、規劃、申請的最佳時機。

🚀 準備好申請 GSFGS 了嗎?

與其花數週時間翻閱繁複的官方指引,不如讓 FundPilot AI 助你快速啟動:

- 查看 GSFGS 計劃詳情頁 — 了解完整申請條件、資助金額與最新官方要求

- 免費註冊 FundPilot — 3 分鐘完成 AI 計劃匹配,確認你的企業符合哪些政府資助

- 了解 FundPilot 如何運作 — 告別顧問高佣金,AI 陪您走完申請全程

🚀 免費開始匹配:立即訪問 fundpilot.hk,讓 AI 自動分析你的企業背景,找出所有合資格申請的政府資助計劃。

附錄:聯絡資訊與重要文件

主管機構:香港金融管理局(HKMA - Hong Kong Monetary Authority)

計劃官方電郵:gsfgs@hkma.gov.hk

現行指引版本:2026年4月24日起生效的《綠色和可持續金融資助計劃指引》

官方相關文件:

- 《綠色和可持續金融資助計劃指引》(GSFGS_Guideline,2026年4月24日生效);

- 《計劃概覽:主要申請資格及資助金額》;

- 《綠色和可持續金融資助計劃常見問題》;

- 《認可的外部評審機構名單》及《認可的可持續發展顧問機構名單》(不時更新);

- 《香港可持續金融分類目錄》第2A階段。

主要時間節點:

- 2021年5月:資助計劃首次推出;

- 2024年5月10日:轉型債券/貸款資助生效起點;

- 2026年4月24日:最新指引及優化措施生效日期;

- 2027年:計劃當前延長期限終點。

⚠️ 重要提示:本文所有內容均根據香港金融管理局發布的最新官方文件整理,包括計劃指引、計劃概覽、常見問題、認可機構名單等。然而資助計劃的具體要求或會不時調整,企業在實際申請前應透過 gsfgs@hkma.gov.hk 與金管局直接確認最新要求,並以官方文件為最終依據。本文目的為提供綜合性參考,並不構成法律、財務或投資建議。